28 февраля мы провели вебинар «Применение единого налогового счета» с участием ФНС и приглашённого эксперта. Во время эфира нам поступило множество вопросов, а мы в статье дали ответы на самые популярные из них.

Что делать, если в реквизитах уведомления допущена ошибка?

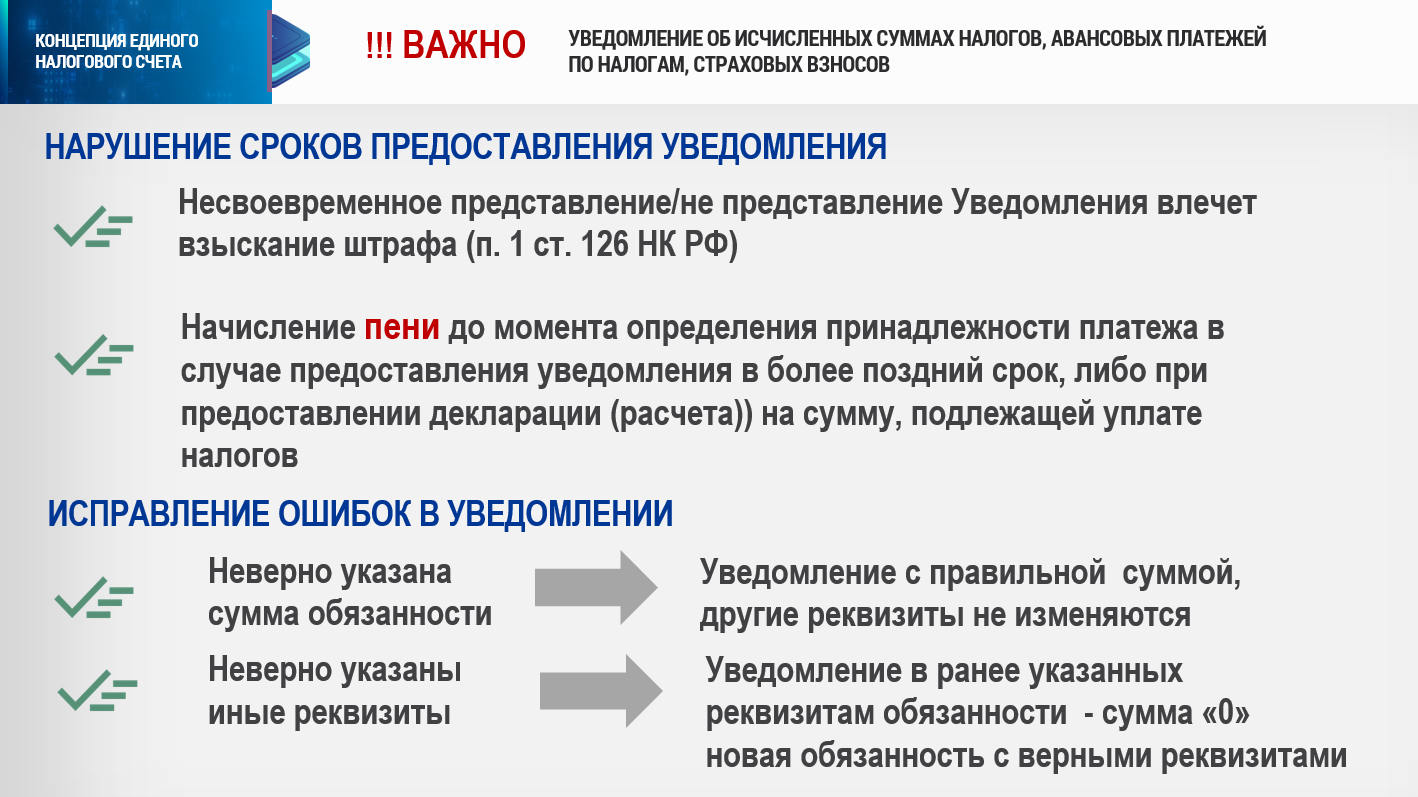

В случае допущения ошибки в реквизитах необходимо направить новое уточнённое уведомление с верными реквизитами в отношении только той обязанности, в которой допущена ошибка.

Например, если неверно указана сумма обязанности, необходимо представить уведомление с теми же реквизитами, но следует указать правильную сумму.

А если допущены ошибки в иных реквизитах, то в уведомлении по ранее указанным реквизитам проставляется сумма «0», дополнительно указывается новая обязанность с верными реквизитами и суммой.

Отметим, что по срокам уплаты, истекшим в 2022 году, и при отсутствии обязательств по уплате уведомление по авансовым платежам представлять не требуется.

До какого периода можно исправлять ошибки по уведомлениям?

Уточнять обязанность и исправлять ошибки по уведомлениям возможно до представления декларации, так как при представлении декларации начисление по уведомлениям заменяется начислением по декларации.

Можно ли отправлять несколько уведомлений, в которых содержатся разные налоги?

По разным налогам можно представлять уведомления как отдельно, так и совместно — как вам будет удобнее.

Можно ли объединить суммы по НДФЛ в одну сумму в одном уведомлении?

Одной из популярных ошибок является сдача нескольких платежей с указанием одного периода и срока.

За один налоговый период нужно обязательно указывать общую сумму одним уведомлением.

Сколько в месяц можно подавать уведомлений до наступления даты подачи уведомлений?

В данном случае уведомления будут считаться уточненными. До срока представления расчёта можно представлять неограниченное количество уведомлений.

Как налогоплательщик выявит ошибки в уведомлениях, если нет раздела ЕНП и на основании чего будут начислять пени, если нет возможности проверить правильность сумм и реквизитов в ЕНП?

Следует обратиться к промо странице на сайте ФНС России, где указан ТОП ошибок. Вам нужно сверить ваше уведомление с ошибками и убедиться в правильности заполнения уведомления.

Если вы уверены в том, что оно составлено верно, обратитесь в налоговый орган для уточнения и устранения возникшей проблемы

Как зачесть в налог страховые фиксированные взносы ИП, оплачиваемые ежеквартально на ЕНС с целью уменьшения УСН?

Чтобы зачесть страховые взносы до наступления срока уплаты, необходимо подать заявление об отчёте в счёт предстоящей обязанности с указанием срока уплаты по страховым взносам 31 декабря.

В таком случае будет произведён зачёт страховых взносов с ЕНП. Датой зачёта будет дата заявления. Необходимо успеть подать данное заявление до окончания квартала. Кроме того, в этом году действует также альтернатива — уплата страховых взносов в виде распоряжения платежным документом.

Можно платить таким же способом, каким пользовались ранее, в результате денежные средства также будут поступать в страховые взносы

Если у Вас возникли вопросы к Федеральной налоговой службе, оставляйте их в комментариях или пишите нам на почту marketing@f1group.ru. И не забывайте регистрироваться на ближайшие бесплатные вебинары с госорганами по ссылке — https://f1group.ru/accountant/webinars