Коротко о главном

С 1 января 2023 года доход в виде заработной платы признается в учете на дату выплаты денежных средств.

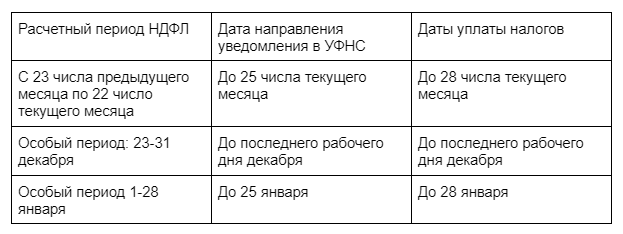

НДФЛ исчисляется и удерживается с каждой выплаты дохода. То есть, НДФЛ теперь удерживается и при выплате аванса и при выплате заработной платы. .

с 1 января не имеет значения с какого вида дохода выплачивается НДФЛ. Важно то, в какой период он исчислен и удержан. Если период удержания НДФЛ с 1 по 22 число, то срок перечисления НДФЛ не позднее 28 числа текущего месяца.

При начислении с 23 числа предшествующего месяца по 22 число текущего месяца, срок перечисления НДФЛ не позднее 28 числа текущего месяца. То есть, если НДФЛ начислен с 23 мая по 22 июня, то срок уплаты не позднее 28 июня.

Теперь не нужно оформлять отдельные платежные поручения для перечисления НДФЛ. Он перечисляется в составе единого налогового платежа (ЕНП) на единый налоговый счет (ЕНС). Сведения об исчисленных суммах НДФЛ формируются на основании представленного уведомления. Сроки подачи таких уведомлений не позднее 25 числа того месяца, в котором установлена уплата взносов.

При начислении с 23 числа предшествующего по 22 число текущего месяца - не позднее 25 числа текущего месяца.

С 2023 год отменен п.9 ст 226 НК РФ, запрещающий налоговым агентам уплачивать НДФЛ из собственных средств. Налоговый агент вправе перечислить НДФЛ на ЕНС до удержания налога.

НДФЛ исчисляется и удерживается с каждой выплаты дохода. То есть, НДФЛ теперь удерживается и при выплате аванса и при выплате заработной платы. .

с 1 января не имеет значения с какого вида дохода выплачивается НДФЛ. Важно то, в какой период он исчислен и удержан. Если период удержания НДФЛ с 1 по 22 число, то срок перечисления НДФЛ не позднее 28 числа текущего месяца.

При начислении с 23 числа предшествующего месяца по 22 число текущего месяца, срок перечисления НДФЛ не позднее 28 числа текущего месяца. То есть, если НДФЛ начислен с 23 мая по 22 июня, то срок уплаты не позднее 28 июня.

Теперь не нужно оформлять отдельные платежные поручения для перечисления НДФЛ. Он перечисляется в составе единого налогового платежа (ЕНП) на единый налоговый счет (ЕНС). Сведения об исчисленных суммах НДФЛ формируются на основании представленного уведомления. Сроки подачи таких уведомлений не позднее 25 числа того месяца, в котором установлена уплата взносов.

При начислении с 23 числа предшествующего по 22 число текущего месяца - не позднее 25 числа текущего месяца.

С 2023 год отменен п.9 ст 226 НК РФ, запрещающий налоговым агентам уплачивать НДФЛ из собственных средств. Налоговый агент вправе перечислить НДФЛ на ЕНС до удержания налога.

Сроки отчетности 6-НДФЛ

За 1 квартал отчетность предоставляется 25 апреля. Здесь отражается налог, который вы удержали с 1 января по 22 марта.

Также изменилась форма 6-НДФЛ. В разделе 1 унифицированы сроки перечисления НДФЛ. Их всего теперь четыре. Поле по четвертому сроку заполняется только в годовом расчете НДФЛ за период с 23 по 31 декабря.

Также изменилась форма 6-НДФЛ. В разделе 1 унифицированы сроки перечисления НДФЛ. Их всего теперь четыре. Поле по четвертому сроку заполняется только в годовом расчете НДФЛ за период с 23 по 31 декабря.

В отчетности переименована строка 020. В ней теперь будет указываться сумма НДФЛ, подлежащая перечислению за последние 3 месяца отчетного периода. Сумма в строке 020 должна соответствовать сумме строк 021-024.

Про страховые взносы

ПФР и ФСС РФ объединились и теперь объединена база для исчисления страховых взносов. Исключения из базы по определенным фондам из перечня необлагаемых сумм выплат убрали. Суммы по договорам ГПХ будут облагаться в общей массе по единому страховому тарифу. Исключение сделано для взносов на травматизм. Здесь тарифы на 2023 год не изменились. И начислять их надо, только если начисление взносов предусмотрено в самом договоре ГПХ.

Исключены из фонда медицинского страхования не облагаемые суммы, полученные иностранными гражданами, которые они получали по трудовым и гражданско-правовым договорам. Теперь они подлежат обязательному социальнорму страхованию.

То есть, база приведена к единому знаменателю. Кроме того, установлено единое значение предельной базы обложения страховыми взносами — 1917000 рублей.

Установлен единый основной тариф взносов на пенсионное, социальное и медицинское страхование. В рамках предельной базы он составляет 30%, свыше предельной базы — 15,1%

Также произошло изменение по применению пониженных тарифов. Все категории плательщиков объединены в три группы:

Исключены из фонда медицинского страхования не облагаемые суммы, полученные иностранными гражданами, которые они получали по трудовым и гражданско-правовым договорам. Теперь они подлежат обязательному социальнорму страхованию.

То есть, база приведена к единому знаменателю. Кроме того, установлено единое значение предельной базы обложения страховыми взносами — 1917000 рублей.

Установлен единый основной тариф взносов на пенсионное, социальное и медицинское страхование. В рамках предельной базы он составляет 30%, свыше предельной базы — 15,1%

Также произошло изменение по применению пониженных тарифов. Все категории плательщиков объединены в три группы:

- Это плательщики IT компаний, участники специальных экономических зон, некоммерческие благотворительные организации. По ним применяется пониженный тариф 7,6%.

- Плательщики указанные в подпунктах 4 и 16 п.1 ст.427 НК РФ — 0%

- Плательщики указанные в подпунктах 10 и 17 п.1 и п.13.1 ст.427 НК РФ с выплат выше МРОТ — для субъектов малого и среднего предпринимательства, участники проекта “Сколково” и научно-технол.центров — 15%. Для плательщиков, которые являются субъектов малого и среднего предпринимательства с выплат до МРОТ применяется тариф 30%. Но обратите внимание, что если выплата в отношении какого-либо физлица превысит предельную величину, то с этой суммы применяется тариф 15,1%. С выплат выше МРОТ применяется ставка 15%.

Новая форма расчета страховых взносов

Что изменилось: приложения объединены, так как теперь у нас единая база.

Раздел 1 “Сводные данные об обязательствах плательщика страховых взносов” - строки соответствующие суммам начисленных страховых взносов на ОПС, ВСС по ВНиМ и ОМС - объединены.

Подраздел 1.2 “Расчет сумм СВ на ОМС” и Приложение 2 “Расчет сумм ВСС на ОПС по ВНиМ” - исключены.

Подраздел 1.1 “Расчет сумм СВ на ОПС” трансформирован

Подразделы 1.3.1 и 1.3.2 “Расчет сумм СВ на ОПС по дополнительному тарифу СВ” - объединены.

По страховым взносам в фиксированном размере для ИП и КФХ тоже произошли изменения. Вводится единый фиксированный тариф по страховым взносам с доходом не более 300 000 рублей — 45842 рублей. Платим в те же сроки, что и ранее - не позднее 31.12.2023.

В случае если предприниматель получает доход, превышающий 300 000 за расчетный период, он должен доплатить 1% с суммы такого превышения не позднее 1 июля 2024 г.

С 1 января вводится фиксированная сумма страховых взносов - это сумма, которую не должны в совокупности превышать начисления по страховым взносам на обязательное пенсионное страхование. За расчетный период 2023 года эта величина не более 257061 рублей.

Раздел 1 “Сводные данные об обязательствах плательщика страховых взносов” - строки соответствующие суммам начисленных страховых взносов на ОПС, ВСС по ВНиМ и ОМС - объединены.

Подраздел 1.2 “Расчет сумм СВ на ОМС” и Приложение 2 “Расчет сумм ВСС на ОПС по ВНиМ” - исключены.

Подраздел 1.1 “Расчет сумм СВ на ОПС” трансформирован

Подразделы 1.3.1 и 1.3.2 “Расчет сумм СВ на ОПС по дополнительному тарифу СВ” - объединены.

По страховым взносам в фиксированном размере для ИП и КФХ тоже произошли изменения. Вводится единый фиксированный тариф по страховым взносам с доходом не более 300 000 рублей — 45842 рублей. Платим в те же сроки, что и ранее - не позднее 31.12.2023.

В случае если предприниматель получает доход, превышающий 300 000 за расчетный период, он должен доплатить 1% с суммы такого превышения не позднее 1 июля 2024 г.

С 1 января вводится фиксированная сумма страховых взносов - это сумма, которую не должны в совокупности превышать начисления по страховым взносам на обязательное пенсионное страхование. За расчетный период 2023 года эта величина не более 257061 рублей.

Ежемесячная форма отчета “Персонифицированные сведения о физлицах”

Применяется с 1 января 2023 года. Предоставляется ежемесячно не позднее 25 числа.

Сведения подаются на всех работников, числившихся в периоде по трудовому и ГП договорам, включая и тех, кто уволился в этом месяце. Исключения - самозанятые, их в отчет не включают.

Сведения представляются в электронном виде плательщиками, которыми производятся выплаты в пользу более 10 чел. До 10 человек включительно можно предоставлять сведения на бумаге. В отчет включают персональные данные каждого физлица и сумму выплат, начисленных за истекший месяц, как облагаемых, так и не облагаемых взносами (строка 070).

Если в текущем месяце выплат не было, на работника заполняются только строки 020-060 - его персональные данные.

По заполнению обратите внимание, что поле 070 “сведения о сумме выплат и иных вознаграждений” не может иметь отрицательное значение.

Значение поля 020 - числовой показатель.

В разделе “персональные данные физлиц и сведения о суммах выплат каждого физлица” заполняется единожды. Двойного заполнения не должно быть. Если у вас работник в течении месяца увольнялся и вновь был принят на работу внутри одного расчетного периода, то в отношении него сведения заполняются один раз.

Сведения подаются на всех работников, числившихся в периоде по трудовому и ГП договорам, включая и тех, кто уволился в этом месяце. Исключения - самозанятые, их в отчет не включают.

Сведения представляются в электронном виде плательщиками, которыми производятся выплаты в пользу более 10 чел. До 10 человек включительно можно предоставлять сведения на бумаге. В отчет включают персональные данные каждого физлица и сумму выплат, начисленных за истекший месяц, как облагаемых, так и не облагаемых взносами (строка 070).

Если в текущем месяце выплат не было, на работника заполняются только строки 020-060 - его персональные данные.

По заполнению обратите внимание, что поле 070 “сведения о сумме выплат и иных вознаграждений” не может иметь отрицательное значение.

Значение поля 020 - числовой показатель.

В разделе “персональные данные физлиц и сведения о суммах выплат каждого физлица” заполняется единожды. Двойного заполнения не должно быть. Если у вас работник в течении месяца увольнялся и вновь был принят на работу внутри одного расчетного периода, то в отношении него сведения заполняются один раз.

Исправления персонифицированных сведений

Срок исправления ошибок должен быть не позднее срока сдачи отчета по страховым взносам за соответствующий расчетный период.

В уточненную форму необходимо включать сведения в отношении тех физлиц, по которым вносите изменения. Полностью заполнять вновь эти сведения не нужно.

При подаче уточненной формы включите в ее состав титульный лист. Номер корректировки укажите с учетом сквозной нумерации 1-2-3.

Если вы хотите аннулировать ранее поданные данные о физлице, в строке 010 указываете нумерацию “1”, блок 020-060 повторяете, 070 ставите прочерк

Если вы хотите исправить данные, то одновременно заполняете новый блок 020-060 с правильными данными о физлице и приводите сведения о выплатах в его пользу.

Если ошибка допущена только в сумме, то вы предоставляете в отношении физлица все данные. А в строке 070 указываете правильную сумму. Код “1” в строке 010 проставлять не надо.

В уточненную форму необходимо включать сведения в отношении тех физлиц, по которым вносите изменения. Полностью заполнять вновь эти сведения не нужно.

При подаче уточненной формы включите в ее состав титульный лист. Номер корректировки укажите с учетом сквозной нумерации 1-2-3.

Если вы хотите аннулировать ранее поданные данные о физлице, в строке 010 указываете нумерацию “1”, блок 020-060 повторяете, 070 ставите прочерк

Если вы хотите исправить данные, то одновременно заполняете новый блок 020-060 с правильными данными о физлице и приводите сведения о выплатах в его пользу.

Если ошибка допущена только в сумме, то вы предоставляете в отношении физлица все данные. А в строке 070 указываете правильную сумму. Код “1” в строке 010 проставлять не надо.

Применение единого налогового счета в 2023 году

Уведомление для ЕНС - это документ, который нужно направить в налоговый орган, если срок подачи декларации позднее срока уплаты.

Информация о налогах, по которым нужно подавать уведомление, сроки подачи уведомлений, уплаты налогов, КБК доступны в файле “налоговый календарь” и на промо-странице ЕНС.

Зачем подавать уведомление?

Уведомление необходимо для того, чтобы своевременно и корректно распределялся ЕНП. Если вы своевременно не подает уведомление, у вас возникают пени. Потому что те суммы уплат, которые вы произвели, попадают в карточку налогового обязательства по НДФЛ только в момент начисления по расчету. И у вас возникнут необоснованные пени. ЕНП вовремя не распределится и в этих случаях предусмотрена ответственность за несвоевременное предоставление уведомлений.

В уведомлении заполняется 5 основных реквизитов: КПП, ОКТМО, КБК, отчетный период, сумма. Важно заполнить правильно их все. Если ошибиться хотя бы в одном, платеж зарезервируется неверно.

Особое внимание обратите на отчетный период.

В одном уведомлении можно заполнить поля по нескольким КПП, ОКТМО и несколько отчетных периодов.

Информация о налогах, по которым нужно подавать уведомление, сроки подачи уведомлений, уплаты налогов, КБК доступны в файле “налоговый календарь” и на промо-странице ЕНС.

Зачем подавать уведомление?

Уведомление необходимо для того, чтобы своевременно и корректно распределялся ЕНП. Если вы своевременно не подает уведомление, у вас возникают пени. Потому что те суммы уплат, которые вы произвели, попадают в карточку налогового обязательства по НДФЛ только в момент начисления по расчету. И у вас возникнут необоснованные пени. ЕНП вовремя не распределится и в этих случаях предусмотрена ответственность за несвоевременное предоставление уведомлений.

В уведомлении заполняется 5 основных реквизитов: КПП, ОКТМО, КБК, отчетный период, сумма. Важно заполнить правильно их все. Если ошибиться хотя бы в одном, платеж зарезервируется неверно.

Особое внимание обратите на отчетный период.

В одном уведомлении можно заполнить поля по нескольким КПП, ОКТМО и несколько отчетных периодов.

Как исправить уведомление

Если указана неверно сумма:

Если неправильно заполнено КПП, ОКТМО, КБК, период?

В 2023 году вместо уведомлений можно оформить платежное поручение - распоряжение.

Как его оформить:

В поле 101 указывается статус “02”. Он един для организаций и ИП. Если вы ставите другой статус, то платеж уйдет на ЕНП и останется на ЕНС без распределения.

Поле 102 - КПП

Поле 104 - КБК

Поле 105 - ОКТМО

Поле 106 - основание платежа

Поле 107 - период

Поле 108, 109 - номер и дата документа указывается 0 (ноль)

При неправильном заполнении распоряжения, исправить ошибки можно только через предоставление уведомления.

Заполнить отчетность и уведомления легко в СБИС. Вы подставляете значения, а система формирует документы. Узнать больше о работе СБИС вы можете по телефону 7(342) 248-36-67 или на сайте.

СБИС помогает быть уверенным в правильном заполнении уведомлений и отчетности и тратить на это всего 15 минут. Попробуйте бесплатно 14 дней и оцените все возможности системы.

А если нужна помощь, мы рядом.

Команда Ф1.

- Создать новое уведомление

- Повторно указать данные строки с ошибкой , период КПП, ОКТМО, КБК

- Указать правильную сумму

Если неправильно заполнено КПП, ОКТМО, КБК, период?

- Создать новое уведомление

- Повторно указать данные строки с ошибкой КПП, ОКТМО, КБК, п

- В строке с суммой указать 0 (ноль)

- В новой строке указать верные данные

В 2023 году вместо уведомлений можно оформить платежное поручение - распоряжение.

Как его оформить:

В поле 101 указывается статус “02”. Он един для организаций и ИП. Если вы ставите другой статус, то платеж уйдет на ЕНП и останется на ЕНС без распределения.

Поле 102 - КПП

Поле 104 - КБК

Поле 105 - ОКТМО

Поле 106 - основание платежа

Поле 107 - период

Поле 108, 109 - номер и дата документа указывается 0 (ноль)

При неправильном заполнении распоряжения, исправить ошибки можно только через предоставление уведомления.

Заполнить отчетность и уведомления легко в СБИС. Вы подставляете значения, а система формирует документы. Узнать больше о работе СБИС вы можете по телефону 7(342) 248-36-67 или на сайте.

СБИС помогает быть уверенным в правильном заполнении уведомлений и отчетности и тратить на это всего 15 минут. Попробуйте бесплатно 14 дней и оцените все возможности системы.

А если нужна помощь, мы рядом.

Команда Ф1.